赴港上市:退出私募基金的新途径

背景

2025 年 2 月 17 日,香港证券及期货事务监察委员会(“证监会”)发布了一份关于上市封闭式另类资产基金(“另类基金”)的通函(“通函”),明确了证监会对寻求在香港交易所(“港交所”)上市的封闭式另类基金(“上市另类基金”)的认可要求,以及中介人在分销该等基金时适用的要求。

香港认可封闭式基金的监管框架此前一直较为复杂。自 2007 年以来,市场上仅有HSBC China Dragon Fund这一支证监会认可的另类基金在港交所挂牌。这份通函标志着香港监管政策上的转变,为另类基金提供了更为清晰的指引,以鼓励私募基金在港交所上市,这同时契合了香港特区政府 《2024 年施政报告》中拓宽私募基金销售渠道的计划及吸引全球资本的目标。

另类基金主要投资于非上市和非流动的资产,如私募股权基金、私募信贷基金、私募基础设施基金和私募母基金,可能无法达到受证监会监管的零售基金的流动性和其他投资要求。本次通函引入了二级市场交易的新退出途径供私募基金经理和投资者选择,为传统上依赖于私募基金被投公司通过IPO上市实现退出的路径提供了新思路。这一举措彰显了香港特区政府致力于将香港打造成为国际资产和财富管理中心的努力。

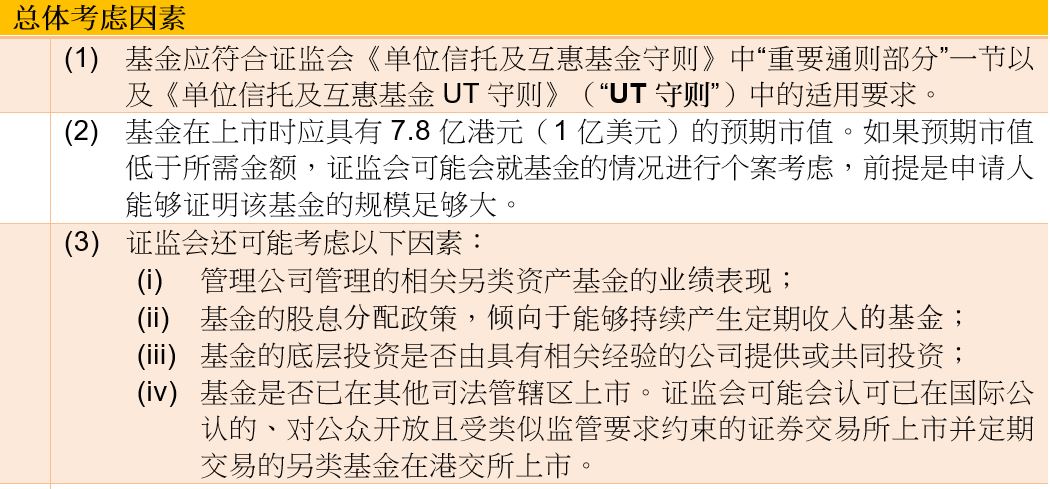

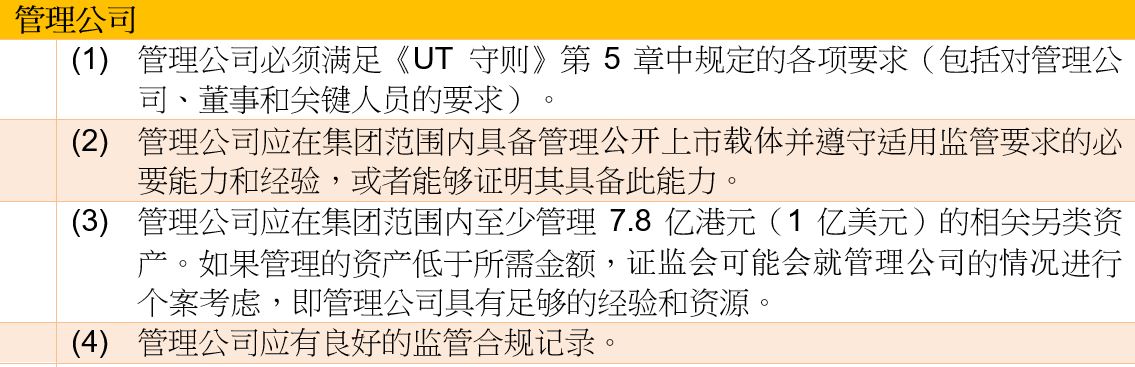

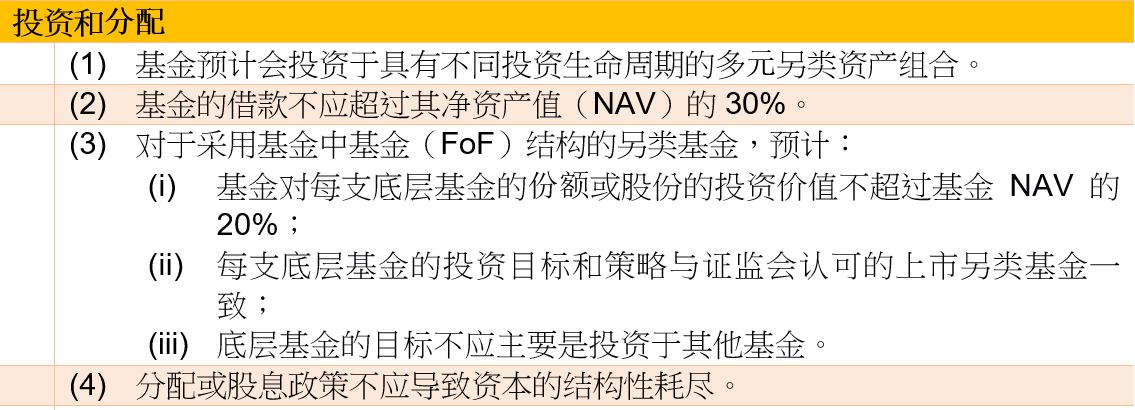

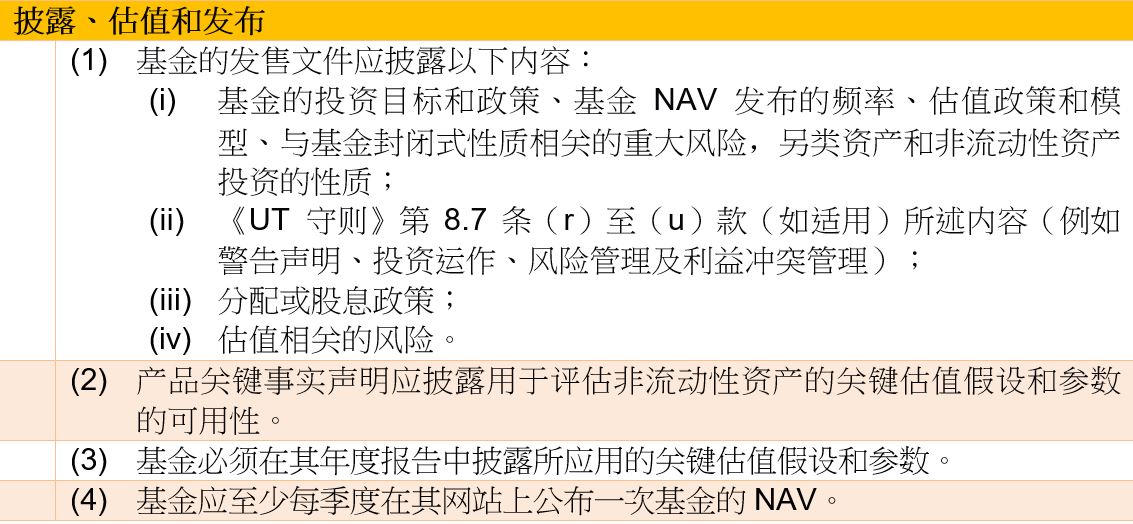

证监会认可上市另类基金的要求

要成为上市另类基金,合格的另类基金及其发售文件必须获得证监会的认可,并在港交所挂牌。下表列出了根据通函获得证监会认可的一些关键要求。

中介人分销证监会认可的上市另类基金

证监会认可的上市另类基金被视为复杂产品。在代表客户(不包括机构和合格企业专业投资者)进行交易之前,中介人必须评估客户是否具备投资该等另类基金或相关另类资产的知识。如果投资者不具备此类知识,中介人只有在向投资者提供了有关相关另类资产的性质和风险的充分培训后,方可继续进行交易。

此外,中介人应向客户提供针对相关另类资产和证监会认可的上市另类基金的具体风险披露声明,并确保其客户拥有足够的净资产,有能力承担交易证监会认可的上市另类基金的风险并承受潜在损失。

展望未来

另类基金的上市代表着私募投资格局的转变,其引入了一种新的退出途径,为私募基金经理和投资者提供了更多样化的策略选择。传统上,亚洲市场上PE/VC公司主要依赖被投公司IPO 作为主要退出途径。在如今监管和市场环境下,传统退出路径日益面临挑战。证监会认可的上市另类基金通过二级市场交易的方式,无疑为行业开拓了新的退出通道,对一级市场投资而言无疑是重大利好。展望未来,这一举措不仅增强了投资者的选择,而且促进了市场创新,为基金经理和投资者提供了一个更为齐备的投资框架。

何韦律师行基金团队如何提供帮助

何韦律师行基金团队的基金合伙人协助香港首支封闭式上市基金 HSBC China Dragon Fund持续符合证监会法规要求,并在封闭式基金和零售认可基金方面拥有丰富经验。何韦律师行基金团队深谙另类基金的复杂性,在确保监管合规的同时,为我们的客户解锁机会。如果您想讨论我们如何帮助您的公司制定基金发行策略,请随时与我们联系。

关于本行

何韦律师行是一所领先、提供全方位服务的香港律师事务所。本行提供的法律服务结合律师的深厚经验和远见。

我们的主要业务领域包括:企业/商业事务及企业融资;商事及海事争议解决;医疗疏忽及医护;保险、人身伤害及专业弥偿保险;雇佣;家庭及婚姻;信托资产保值;遗嘱、遗嘱认证及遗产管理;物业及建筑物管理;银行业务;欺诈行为;不良债务;基金投资;虚拟资产;金融服务/企业监管及合规事宜。

作为一家独立的律师行,我们能将法律和商业上利益冲突的情况减至最低,为各行各业的客户处理各种法律事务。本行合伙人在香港发展事业多年,对国际业务及亚洲地区业务有深刻的了解。

免责声明: 本电邮所载数据及任何附件仅提供作就参考用途,并不旨在提供法律意见。如阁下有任何疑问,请电邮至[email protected]。